原标题:全球灭菌器行业市场规模分析与预测,按主要厂商、应用、类型、地区细分

灭菌器是一个可循环使用的刚性系统,大多数都用在医院仪器消毒,能杀灭传播媒介上一切微生物,包括细菌芽孢和非致病微生物。近几年来,随着时下人们生活水平的提高,对于灭菌的要求也慢慢变得高,而人们为制造出性能更完善、使用更安全、性价比更高的灭菌设备做出了巨大的努力,从而推动了消毒灭菌行业的蓬勃发展。

灭菌器按结构类型可分为阀门式和过滤型:阀门式灭菌器需要可重复使用的机械过滤阀,适用于高温、高压蒸汽灭菌。过滤型灭菌器则需要无菌屏障材料——滤纸,适用于高温度高压力蒸汽灭菌、低温等离子灭菌和环氧乙烷低温灭菌。过滤型灭菌器灭菌效果可靠、快速、成本低,一直占据主要市场。

灭菌器用途广泛,主要使用在于医院等医疗卫生场所,产品面向高端市场,生命周期更长,占有最大的市场占有率。诊所是灭菌器行业迅速增加的应用领域,对价格和性能更敏感。随着科学技术的发展,灭菌技术的深入研究,灭菌工艺以及效果的逐渐完备,从而为灭菌器获得了更为广阔的前景。

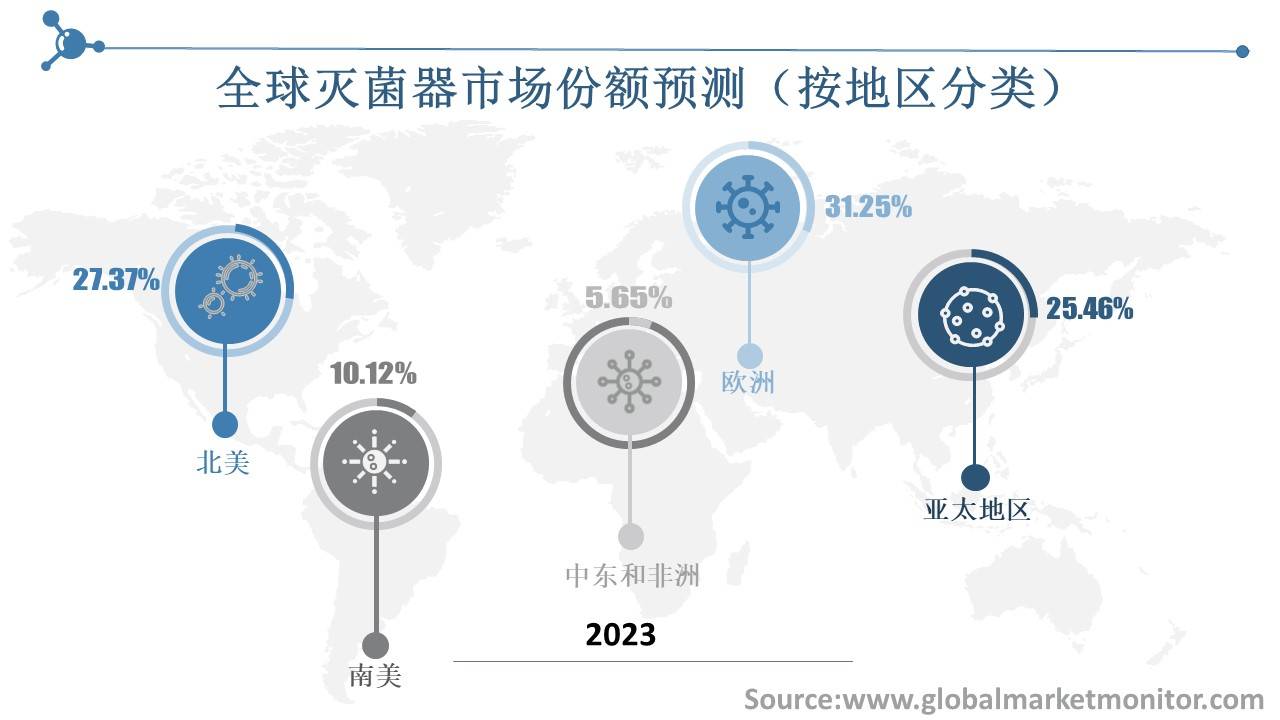

目前,欧洲是灭菌器行业最大的市场,在2013年和2017年市场占有率分别为33.45%和32.48%。北美以2017年的28.54%的市场占有率排名第二。随着中国等亚太地区新兴国家的发展,对于灭菌器的需求也一直增长,2013年和2017年市场占有率分别是22.22%和24.16%,年复合增长率为1.94%。就目前情况去看,南美地区经济发展前途广阔,未来将成为灭菌器行业增长最快的地区。

德国的医疗技术水平在全球排名位居前列,在欧盟国家位于前三,德国制造生产的高科技精密仪器更是闻名于全世界,基本垄断高端医疗仪器市场,在欧洲占据最高市场占有率。在美国, 政府的系列法案持续推动医疗信息化行业发展,对于灭菌器的需求也空前高涨,成为北美地区最大的灭菌器市场。

现阶段,北美、日本、欧洲作为发达市场,拥有许多高端品牌,市场稳步增长。而随着中国卫生市场规模需求对灭菌器的加快速度进行发展,中国将成为一个巨大的潜在消费市场,未来几年中国灭菌器消费市场规模还将保持快速地发展,对于全球灭菌器行业发展起着重要的推动作用。印度、巴西等新兴国家也在持续不断的发展,机会越来越多。

灭菌器企业大多分布在在北美和欧洲等地,亚太地区灭菌器企业也在蒸蒸日上。排名前三的企业是Aesculap, Wagner和CareFusion(BD),2017年收入市场占有率分别为45.74%,8.66%和3.67%。市场被Aesculap垄断,其灭菌器产品以质量、临床疗效和优秀的客户服务得到了世界各地客户的认可。Aesculap无菌容器有多种尺寸,从宽体到超长迷你,都能实现用户无菌处理需求。

据我们的研究可得知,全球灭菌器行业在2013年总收入为511.4百万美元,2017年总收入增至602.0百万美元。我们预测到2023年灭菌器行业总收入将达到776.7百万美元,从2018年到2023年的复合年增长率为7.45%。

近年来,全球各地经济加快速度进行发展,医疗环境得到一定的改善,各国卫生标准有所提高,促进了灭菌器需求量开始上涨。阀门式灭菌器的推广使用也在某些特定的程度上降低了医院手术成本。尤其是在印度、巴西等新兴国家,市场广阔,但北美和欧洲等发达国家地区行业集中度较高,市场成熟,仍将会是最大的营收市场。就各地区增长率而言,南美地区市场潜力大且稳定;中东和非洲地区虽然在2018年增长迅速,但后续动力不足,市场不稳定。

虽然灭菌器行业已经十分成熟,前三名生产商占据全球市场50%以上的市场占有率,大多分布在在欧洲地区。但随着各地医疗水准不断提高,不论是哪个地区,对于灭菌器的需求都显著提升。各地区灭菌器市场在逐步扩大,北美和亚太地区的灭菌器市场需求有望在未来赶超欧洲。

尽管全球灭菌器需求高涨,但灭菌器行业竞争非常激烈,基本被高端市场所垄断,低端市场高度碎片化,区域严重失衡,技术参差不齐。该行业企业应更注重研发、改善消毒技术、采用更高效的原材料,以创造产品的优点,占据更高市场占有率。与此同时,各地厂商也要警惕原材料价格波动带来的影响,以及替代产品层出不穷带来的威胁。返回搜狐,查看更加多

当前位置 :

当前位置 :

(微信同号)

(微信同号)